44歳で看護師になってすぐ始めたNISA、今では1000万円超

このカテゴリの1本目は、お金の話です。

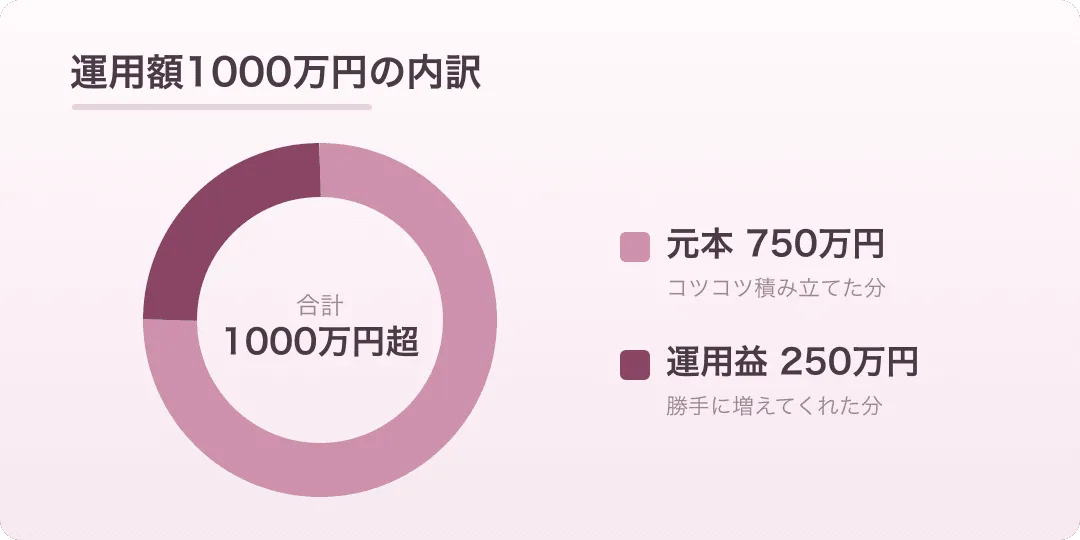

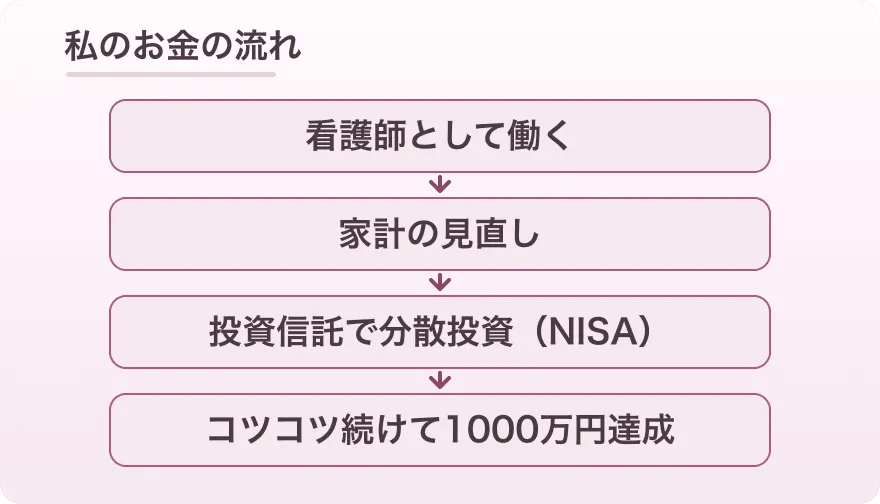

44歳で看護師になってすぐ、旧NISAのつみたてNISAを始めました。あれから数年、今ではNISA口座だけで運用額が1000万円を超えています。元本がだいたい750万円、運用益が250万円ほど。看護師を辞めた今も、淡々と積み立てを続けています。

「シングルマザーで、そんな余裕あったの?」と思われるかもしれません。すごく余裕があったわけではありません。無駄を減らして、余ったお金を着実に増やしたかったのです。少しずつでも始めてよかったと、今は心から思っています。

きっかけは1本のYouTube動画

投資なんて、それまでの私の人生にはまったく縁のない世界でした。完全な初心者です。

きっかけは、中田敦彦さんのYouTube動画でした。厚切りジェイソンさんの『お金の増やし方』という本を、中田さんがわかりやすく解説している動画です。これを見て、「あ、これなら私にもできるかも」と思えたんです。

正直、不安はありました。「難しそう」「失敗したくない」「よくわからない」。その気持ちは、これから始める方にもよくわかると思います。 動画内での中田さんの話はとても面白く、難しい話を中学生でもわかるような、しかも本当に面白い例えでテンポよく教えていて動画に引き込まれます。さらに、動画の中で細かい手順まで「何を、どうすればいいか」が具体的に示されていたので、実際に購入するというイメージがすんなり湧きました。初心者の私が証券口座を開設して、特定の銘柄を購入するまで、わからないこともなく困ることはありませんでした。言うとおりに実践すれば、中田さんの言うとおり「ワクワクするような結果になる」そう信じて始めました。

正確に言えば、中田さんは厚切りジェイソンさんの本を解説しているだけなので、「ジェイソンさんの言うとおりにした」というのが正しいですね。

何を、いくら積み立てたか

口座は楽天証券で開きました。制度は、当時の旧つみたてNISAからスタート。

始めた当初は、毎月積み立てられる上限いっぱいの33,333円ずつ積み立てていました。最初に買ったのは、動画ですすめられていたVTI(アメリカ全体に投資する銘柄)に連動する投資信託「楽天・全米株式インデックス・ファンド」、通称「楽天VTI」です。これは今も保有していて、順調に成長している銘柄のひとつです。

その後、制度が新NISAに切り替わってからは、積み立てられる上限額が一気に上がったので、できるだけ多く積み立てられるようペースを上げています(現在進行形です)。新制度になってからは、それまでの貯金をNISAに回したり、長年続けていた生命保険を解約して、その返戻金を入れたりもしました。

積立の元手は給料と、学生時代にためた貯金

毎月の積立は、看護師として働いて得た給料の中から出していました。そしてその土台になったのが、看護学生時代にためた貯金です。

費用の記事「看護学校の受験・入学にかかった費用のリアル【公立 vs 私立で比較】」でも書きましたが、私は公立の看護学校を選んで学費を安く抑え、在学中は高等職業訓練促進給付金や児童扶養手当などの制度を活用していました。アルバイトをしなくても生活でき、節約も心がけていたので、その分をしっかり貯金に回せていたんです。

学校選びと節約の積み重ねが、看護師になってからの投資の元手につながりました。学校選びとお金の話は、こうしてつながっています。

👉 あわせて読みたい:シングルマザーが看護学校に通うお金の話。実際に使った給付金・手当のすべて

暴落が来ても淡々と。理解しているから揺るがない

NISAで投資を始めてから、暴落と世間が騒いでも積み立てるのをやめようと思ったことは一度もありません。むしろ暴落は買い増しのチャンス、とすら思っています。

株式の相場が下がって不安になることもありません。私が行っているのが「インデックス投資」という、長期目線で行う投資だと、最初に見た中田さんの動画ではっきり示されていたからです。そのうえで自分でもお金の勉強を独自で行い「短期の値動きに一喜一憂するものではない」という前提を完全に理解しているので、下落も淡々と受け止められます。

看護師を辞めて収入が変わったときも、積立は続けました。何があっても、淡々と。それがインデックス投資だと思っています。

振り返って思うこと「もっと早く始めればよかった」

お金については、勉強すればするほど「もっと早くインデックス投資を始めておけばよかった」と思います。

というのも、私はそれまで20年近く、良かれと思って無駄な貯蓄型保険を続けてしまっていたんです。もっと早くお金の勉強をしていれば、貯蓄保険の類がいかに無駄な商品であるか気づき、適切な使い道をしていたのに。20年あればどのくらい増えたかわからない、貯蓄型貯金にいれた私のお金。さっさと解約して、今は適切な運用をしています。だからこそ、過去の自分のように保険に無駄なお金を費やしてしまっている人や、まだNISAを行っていない人に「早く始めてほしい」と伝えたい気持ちがあります。

これから始める人へ

特に、看護師さん、シングルマザーの方、お金に不安がある方に伝えたいです。

まず、お金の勉強をすることを強くおすすめします。最初は何もわからなくて不安ばかり。その気持ちは、私もそうだったからよくわかります。でも、きちんと勉強すれば、銀行預金に入れっぱなしにしておくことが、どれだけもったいないかがよくわかってきます。

前提をしっかり勉強したうえでなら、私はNISAを超絶におすすめします。始めないのは、本当にもったいない。いくらこちらが力説しても、興味のない人にはピンとこないかもしれません。母や兄弟にいくら力説してもわかってもらえないのが本当に残念です(笑)

もし積み立てるのが怖かったら、とりあえず試しに5万円〜10万円くらい買って、実際に値動きを見てみてほしいです。自分のお金が面白いようにジワジワと増えていく… たぶん、すぐに「これは早く始めたほうがいい」とわかるはずです。早く余っている数万円で投資を始めてください^^

ただし、ひとつだけ注意です。「前提を勉強してほしい」というのは、どこの証券口座を選ぶか、どの銘柄を買うか、なぜそれがいいのかを理解してほしい、という意味です。「どこでもいいから口座を開いて、なんでもいいから銘柄を買えばいい」と言っているわけではありません。ここは間違えないでください。

「じゃあ、どこで何を買えばいいの?」と思った方は、まず中田敦彦のYouTube大学【厚切りジェイソン流お金の増やし方】を見てみてください。中田さんが答えを教えてくれます。そこから自分で勉強を広げていってほしいです。証券会社は、動画のとおり今も楽天証券が正解です。

一点だけ補足します。動画内ではVTIがすすめられています。私も最初にその楽天VTI(楽天・全米株式インデックス・ファンド)を買って現在も保有していますが、今から始める初心者が買うべきは、オールカントリー一択だと思っています。正式名称は「eMAXIS Slim 全世界株式(オール・カントリー)」、通称「オルカン」です。これ1本で全世界の株式に分散投資ができるからです。なぜそうなのかは、勉強してみてください。 要望があれば他の記事でも書いてみようと思います。

最後に、大事なことを正直に書いておきます。これはあくまで私個人の体験談です。投資には元本割れの可能性もあり、結果を保証するものではありません。だからこそ、人の言うことを鵜呑みにせず、自分で勉強して、納得したうえで始めてほしいと思います。その「勉強しよう」という一歩が、私がこの記事で一番伝えたいことです。